◆好条件の中古車を安く手に入れる!

自動車サブスク(カーリース)では、車検や税金などの費用が全て含まれた月額でクルマに乗れることが一番の魅力ですが、実はこの「月額コミコミ」から漏れる項目が幾つかあります。

おそらくガソリン代や駐車場代が思い浮かぶ人が多いと思いますが、最も高額となるのが「任意保険」です。自賠責保険だけでは足りないので、基本的に別途加入が必須となります。

任意保険込みはトヨタのKINTOだけだね。

プランに組み込むのが相当難しいのかな?

この記事では任意保険って何?という基本的な内容から保険料・等級についてをザックリと説明します。自動車サブスクを検討する上で必要な知識のみを分かりやすく解説します。

- 「任意保険」って何なの?

- 保険料ってどれくらい必要?

- 等級の基本的な仕組みについて

- 保障内容の上手な選び方

自動車保険を探す時は近くに保険に詳しい人がいなければ、まずは同じ内容でまとめて見積りを取り寄せてから、価格と細かい内容を見比べて決める方法が最も効率的です。

一括見積りでは業界最多の20社から取り寄せができ、なおかつ無料依頼が最短3分で完了するインズウェブが最初に利用するならオススメです。

\平均で36,682円も保険料が安くなる!/

インズウェブで無料一括見積りしてみる!

- KINTO(トヨタ)

→低価格で任意保険込み・メンテ充実!

KINTOで無料見積りしてみる!

- SOMPOで乗ーる(SOMPOホールディングス)

→月額コミコミで憧れの輸入車に乗れる!

SOMPOで乗ーるで輸入車を探してみる!

![]()

- 定額カルモくん(ナイル)

定額カルモくんで月額最安値を探す!

- MOTAカーリース(モータ)

MOTAカーリースで無料見積りしてみる!

- コスモMyカーリース(コスモ石油)

→困ったときはコスモ石油のGSで相談!

コスモMyカーリースで無料見積りしてみる!

![]()

※オススメのカーリース5選…人気カーリース5社を厳選してそれぞれの特徴を比較

※契約期間の決め方…3年・5年・7年の他に最長11年まで、ライフスタイルと選び方の基準

※走行距離の決め方…主な月間1,500kmの使用イメージと、必要な距離が分かる方法をご紹介

※カーリースと任意保険…任意保険が付くカーリースと、自動車保険の保障内容を分かりやすく説明

※カーリース契約の流れ…ネット申込みからリース審査、その後の納車までのフローを整理

※契約満了時のクルマは?…返却するかもらうか、その際の精算方法についても言及

※カーリースと新車購入の違い…新しいカーリースとこれまでの新車購入の違いを解説

※カーリースが向いている人5選…クルマの乗り方によってはカーリースが適合する人も多い

※カーリースのメリット5選…「カーリースは何が良いのか?」を5つに絞ってご紹介

※カーリースのデメリット5選…「カーリースで気をつけること」を5つに絞ってご紹介

コンテンツ

任意保険と自動車サブスク

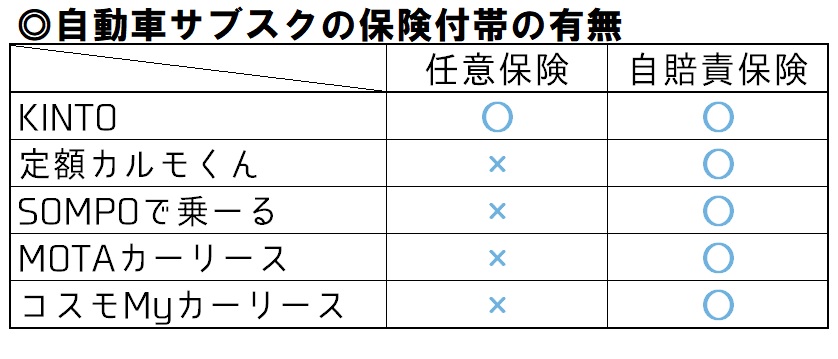

まずは人気のサブスク5社のうち任意保険・自賠責保険が付帯されているかどうかを、それぞれチェックしてみましょう。

すると、自賠責保険はどのサブスクでも付いていますが、任意保険が付くのはKINTOだけで残りのサブスクは別途加入が必要となっています。

自賠責保険はどこも付いてるね。まぁ法律で決まってるから当たり前かぁ…。

任意保険も義務みたいなものだけどね。

自賠責保険は公道を走る際には必ず加入しなければならない強制保険なので、もし加入していなければ法律違反となります。自賠責保険は人のケガを補償するための保険とされています。

一方の任意保険は「任意」という名称の通り、確かに法的な加入義務はありませんが、交通事故における物損(車の修理代・レンタカー費用・携行品損害など)は自賠責では支払えません。

- 自賠責保険…人のケガ・死亡・後遺障害に対する賠償を行う、国で定められた強制保険。それぞれ上限額があり、特にケガの場合は120万と意外と低い。

- 任意保険…車の修理代やレンタカー費用といった物損に対する補償と、自賠責保険を超えた人のケガ等に対する補償を兼ね備えた保険。加入率は任意のため75%程度だが、交通事故の際は加入必須。

例えば交通事故で車両のフロントが大破すると、見た目は大したことなくても50万~100万くらいの修理費はあっという間です。これを自分で支払うとなるとかなり苦しいのではと感じます。

さらに交通事故では過失割合で争うケースも多く、仮に30:70だと当方修理が100万だとしても、相手方からの支払いはたった30万となり、逆に相手に対して損害の70%を支払う必要があります。

もし相手も修理が100万だったとすると70万支払うことになるから、相殺してこちらから40万支払うってこと!?

そう、そして自分のクルマは直らないまま…。

また自賠責保険も万能ではなく、相手が骨折して入院したりするとすぐに賠償の上限額に引っ掛かります。ケガの場合は上限120万となり、交通事故では保険適用しないことが多いからです。

人のケガも車の損傷も見た目以上に高額となるケースがほとんどで、総額で200万~300万の賠償額は全く普通です。そのため、任意保険は自分と相手を守るためにも必ず加入しましょう。

任意保険の保険料はいくら?

では任意保険に加入するとどれくらい保険料を支払うかと言うと、車種や契約内容により様々なので一言でマルッと答えることは非常に困難です。

えー、それじゃ答えになってない!そんなの分かってるよぉ!

だよね、それじゃこの記事に来た意味ないよね。

一応金額は様々という前置きをした上で、平均的な相場感をお伝えします。

もし標準的な契約内容(車両保障あり・人身傷害3,000万)で大手損保に加入したとして、完全な新規加入で20代だとすると最低で年間10万~15万は必要だと考えておきましょう。

契約者や周囲のドライバーが30代以降だとすると、ザックリと年間3万~5万ほど安くなるので年間10万以内にギリギリ収まるような保険料水準だと思います。

- 20代新規加入…年間10万~15万(6等級)

- 30代新規加入…年間10万以内(6等級)

※1 車両・対人・対物・人傷など必要な保障に全て加入し、車両価格は400万程度までの標準的なセダン・ワゴン・1BOXなど

※2 代車費用に関する特約を付帯・車両の免責金額を0円にしたり、車種が800万以上の高級車・走行性能に優れたスポーツカーだと上記金額を超える可能性が高い

えぇっ、そんなに高いの!?よくテレビCMで「年間たったの3万円!」とかってやってるのに?

あれは上限の20等級だから…。

今は主契約や代車特約といった以前からある特約の他にも、ここ最近加入者が増えてきている弁護士特約や個人賠償特約もあり、意外と知りだすと悩んでしまうのが自動車保険です。

その辺りを全部乗せすると、新規加入であれば20万近くなっても保険料が高すぎるとは感じません。ただ実際は車両保障だけ外して保険料を抑えるケースが多いのかなとは思います。

車両保障は高いからみんな敬遠するよね…。別に無くても大丈夫じゃないの?

大丈夫じゃないよ、ちゃんと加入してね!

話が専門的になり過ぎるので割愛しますが、示談交渉が難航した時でも車両保障に入っていれば示談を待たずに自分のクルマを保険で修理できるので、かなり大きなメリットがあります。

交通事故の示談交渉が難航した場合、通常は示談できるまでお互いの修理費は支払われないが、車両保障に入っていれば先に保険を使って修理費を支払ってもらうことができる。

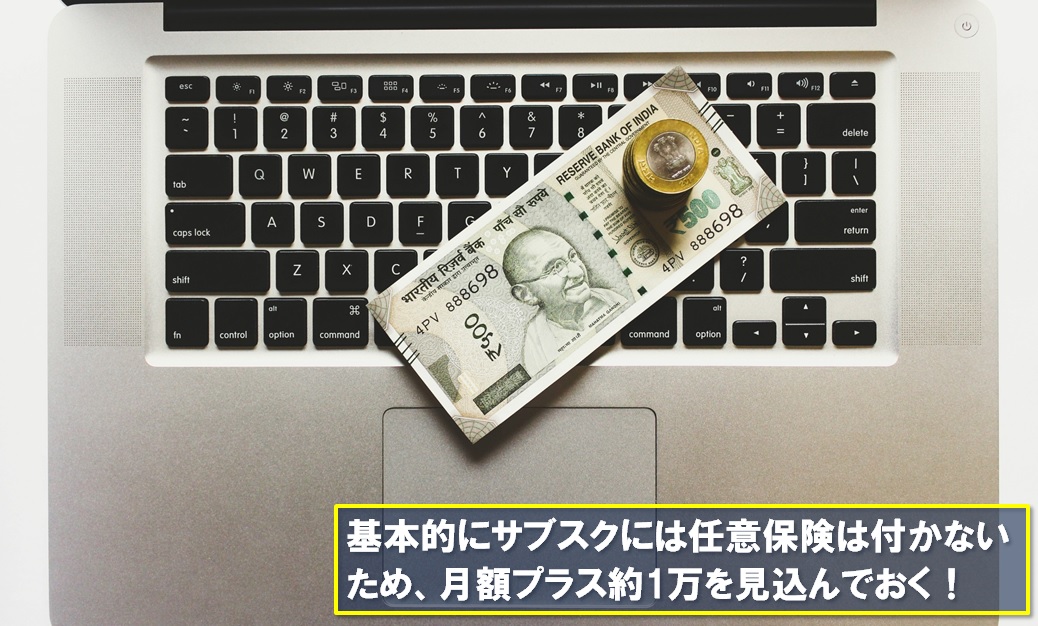

平均的なクルマだと車両保障込みで年間12万とすれば、月額にプラス1万くらいの感じが現実的な金額という印象です。任意保険料分は必ず事前に支払計画に入れておきましょう。

ふーん、そういうものなのかぁ。ところでオススメの保険会社はドコなの?

各社それぞれ特徴があるからなぁ…。

任意保険を選ぶ時は詳しい人がいれば相談するのが一番ですが、そんな人はなかなかいません。その時は同じ内容でまとめて見積りを取り寄せてから、価格と内容を見比べる方法が最適です。

一括見積りでは業界最多の20社から取り寄せができ、なおかつ無料依頼が最短3分で完了するインズウェブが最初に利用するならオススメです。

\平均で36,682円も保険料が安くなる!/

インズウェブで無料一括見積りしてみる!

「等級」ってどういう仕組み?

先ほど説明した年間10万~15万必要というのは、6等級で契約した前提としています。自動車保険に新規で契約すると基本は6等級からスタートします。

自動車保険には「等級」という考え方があり、この等級により保険料が変動する仕組みとなっています。等級には1~20等級まであり、事故等を起こさずに1年経つと1等級上がります。

7等級からの飛び級スタートもあるんだよね。

複数台所有していたら少し安くなるね。

この「事故」というのは自動車保険が定義しているものなので相手のある交通事故に限らず、自分でガレージに接触・飛び石によるガラス破損・いたずら・盗難も「事故」に含まれます。

こういった事故等が無く1年経過すれば1つ上の等級となり、1等級上がるごとに保険料の割引率も上がっていくため毎年徐々に保険料が安くなります。

上限である20等級までの割引率の目安を示すと以下の通りです。加入先によって多少異なりますが、基本的に保険業界は横並びなので大きく外れることはありません。

<等級と保険料割引一覧表>

| 等級 | 割引率 (無事故) |

割引率 (事故有) |

| 1等級 | 64%割増 | |

| 2等級 | 28%割増 | |

| 3等級 | 12%割増 | |

| 4等級 | 2%割引 | |

| 5等級 | 13%割引 | |

| 6等級 (新規加入) |

19%割引 | |

| 7等級 (複数割引) |

30%割引 | 20%割引 |

| 8等級 | 40%割引 | 21%割引 |

| 9等級 | 43%割引 | 22%割引 |

| 10等級 | 45%割引 | 23%割引 |

| 11等級 | 47%割引 | 25%割引 |

| 12等級 | 48%割引 | 27%割引 |

| 13等級 | 49%割引 | 29%割引 |

| 14等級 | 50%割引 | 31%割引 |

| 15等級 | 51%割引 | 33%割引 |

| 16等級 | 52%割引 | 36%割引 |

| 17等級 | 53%割引 | 38%割引 |

| 18等級 | 54%割引 | 40%割引 |

| 19等級 | 55%割引 | 42%割引 |

| 20等級 | 63%割引 | 44%割引 |

※ 保険会社・共済によって多少異なります。

どうして途中から右側が灰色なの?

いや、今回は詳しい話はいいかなと。

チェックするのは左側の割引率(無事故)で、例えば初年度の年間保険料が年間15万だとしても翌年には19%⇒30%割引となり年間13万となります。

5年経過して11等級になると47%割引、そして14年経過すると最大の20等級となり63%割引となります。しかし20等級までは最短でも14年無事故という長い道のりです。

- 新規加入時(6等級)…150,000円

- 翌年(7等級)…133,500円(‐16,500円)

- 3年後(9等級)…114,000円(‐36,000円)

- 5年後(11等級)…108,000円(‐42,000円)

- 14年後(20等級)…84,000円(‐66,000円)

最後には10万円を下回っちゃった!

最終的には半額よりも安くなるからね。

最近は20等級まで上がりきっていても、「20+1」・「20+2」…といった感じでさらに少しずつ安くなる長期優良割引もあり、事故をしない場合はドンドン割引率が進みます。

また既に別のクルマに乗っている場合は、2台目からは7等級スタートとなるため初めから安い保険料で済むのでちょっとお得です。

事故をすると等級が下がる

しかしこの等級は、事故や修理で保険金を請求すると下がってしまうので要注意です。クルマは保険金で修理できますが、その分しばらくの間は保険料を多く支払うという仕組みです。

保険金はみんなが支払う保険料をプールしている所から払われるので、それを使った人には「もう一度プールにお金を戻しておいてね」という意味合いで等級が下がります。

何も事故を起こさなければ1年経過するごとに1等級上がるが、逆に事故を起こして保険金請求を行うと3等級もしくは1等級下がることとなる。

等級は基本的には3等級ダウンとなり、相手のある交通事故や自分で駐車場やガードレールに接触した場合に適用されます。ちなみに自分でぶつけた事故は俗に「自損事故」と呼びます。

その他の事故、例えば窓ガラスへの飛び石やいたずら・落書き・盗難といった場合はドライバーの責任が軽いため、保険会社間では1等級ダウンにするものと定められています。

- 3等級ダウン…相手のある交通事故、自分で駐車場やガードレールに接触する「自損事故」など

- 1等級ダウン…窓ガラスへの飛び石、いたずら、落書き、盗難(車両本体・車内付属品)、火災など

あと等級が一切下がらない「ノーカウント事故」ってのもあるんだよね。

まぁケースとしては少ないと思うけどね。

保障内容を500文字で解説!

では自動車保険ではどのような損害に対して支払われるのか、概要についてサクッと500文字で簡潔に説明してみようと思います。

どうしてそんなに手短に説明する必要があるの?ゆっくり書けばいいじゃない。

いや、だって踏み込むと無限にあるから…。

踏み込んだ話には過失割合の決め方・物損人身の届出の違い・全損時の時価額・代車費用等の間接損害・慰謝料等があり、どれも身近なことでないため説明に時間がかかります。

保障内容で言っても、車両保障の範囲・対人や対物の免責事項・年齢条件や家族限定の範囲・車両入替時の規定・自賠責と人身傷害の差額等、こちらもマニアックな話が多くあります。

各項目の詳しい内容は機会があれば個別にご紹介しますので、今回は概要をササーッとどうぞ。

500文字で分かる自動車保険

自動車保険では様々な保障が組み合わさって1つのパッケージとなっています。

メインの保障は3つあり、それは車両保障・対人賠償・対物賠償です。ここから各自の好みでオプションを追加することとなります。

- 車両保障…自分のクルマ

- 対人賠償…相手のケガ

- 対物賠償…相手のクルマ

車両保障は有無が選べますが、対人賠償・対物賠償は金額無制限の付帯が常識なので選択する余地はありません。

車両保障では契約時にクルマの価値を決め、その金額を上限として保障します。この金額は毎年10万~30万ずつ減ります。

また車両保障には「免責」と呼ばれる保険請求時の自己負担額があります。免責金額は0円にもできますが、その分保険料が上がるのでそのままにしておきましょう。

さらに人身傷害と呼ばれる「自分達のケガ」に対応する保障にも加入しましょう。これは自分のクルマに乗る人達のケガに対して保険金が支払われるものです。

人身傷害は実際の事故での損害額を考えると、ベーシックな3,000万がオススメです。

オプションとして追加できる特約では、揉めた時に無料で弁護士に依頼できる弁護士特約は必須です。保険料も安いので必ず付けておきましょう。

—–

と、ここまででピッタリ500文字ですが、保険の詳しい話はキリが無いのでまた機会があれば書こうと思います。

うん、年齢条件とか最近の個賠の話とかもしてないよね…。あと自転車保険にも触れないの?

自動車保険のブログになっちゃう…。

自動車保険を探す時は、保険に詳しい人がいればその人に聞くのが一番正確です。

ただ保険に詳しい人なんてなかなかいないので、その場合はまず同じ内容でまとめて見積りを取り寄せてから、価格と細かい内容を見比べて決める方法が最も効率的です。

一括見積りでは業界最多の20社から取り寄せができ、なおかつ無料依頼が最短3分で完了するインズウェブが最初に利用するならオススメです。

ソニー損保やアクサダイレクトといった、人気の保険会社の見積りがリアルタイムで表示されるので比較も簡単で、利用者も既に1,000万人を超えている使いやすいサービスです。

\平均で36,682円も保険料が安くなる!/

インズウェブで無料一括見積りしてみる!

まとめ

自動車サブスクでは基本的に任意保険は付帯せず、自分で別途加入する必要があります。

保険料は契約内容によりますが新規加入で20代なら年間10万~15万、30代以降でも年間10万前後はかかるので、月額にプラス1万くらいは事前に見込んでおくようにしましょう。

保障を絞ることで保険料を下げることも可能ですが、車両・対人・対物・人傷は必須と考えましょう。もしもの時に使えなければお守りの保険の意味が無くなってしまいます。

そして少しでも保険料を安くするには、一括見積りで価格を比較することが最も簡単かつ最短経路だと思います。

□アウディのアクセサリー集!

残りの70%は「非公開車両」と言って、通常は見ることができない、低走行の優良中古車(ディーラー試乗車等)や貴重なオプション装着車が数多く存在します!

プロの専任担当者が探してくれる!